მასშტაბური ცვლილება ფინანსური ანგარიშგების წარდგენის სტანდარტში: ფასს 18 (IFRS 18)

ფინანსური ანგარიშგების ახალი საერთაშორისო სტანდარტი - ფასს 18 - შეიქმნა ინვესტორების მიერ კომპანიების შესწავლისა და შედარებითი ანალიტიკური პროცესის გაადვილებისთვის.

კორპორატიული აღრიცხვის სამყაროში “ფინანსური ანგარიშგების წარდგენა” (ბასს 1, IAS 1) ერთ-ერთი ყველაზე ფუნდამენტური სტანდარტია. ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტების საბჭომ (IASB) მიიღო გადაწყვეტილება, გააუქმოს ეს სტანდარტი და მის ნაცვლად სამოქმედოდ შემოიღოს ფინანსური ანგარიშგების საერთაშორისო სტანდარტი 18 (IFRS 18): „ფინანსური ანგარიშგების წარდგენა და ინფორმაციის გამჟღავნება.“ ეს ცვლილება ყველაზე მასშტაბური და კრიტიკულია ბოლო 20 წლის განმავლობაში განხორციელებულ განახლებებს შორის.

რატომ იცვლება?

დღეს მოქმედი სტანდარტი (ბასს 1, IAS 1) არ განსაზღვრავს ფინანსური უწყისების კონკრეტულ სტრუქტურას. ინვესტორები და ანალიტიკოსები ბევრი წელია, აღნიშნავენ, რომ სხვადასხვა კომპანიის ფინანსური ანგარიშგება ხშირად ძნელად შესადარებელია ერთმანეთთან. შეიძლება, ორი ფირმა ეკონომიკის ერთიდაიგივე დარგში მუშაობდეს, მაგრამ ფინანსურ ინფორმაციას ამჟღავნებდეს იმდენად განსხვავებული ფორმატით, რომ მათი ფინანსური შედეგებისა და მიკროეკონომიკური მდგომარეობის ერთმანეთთან დაპირისპირება საკმაოდ შრომატევად საქმედ იქცეს. ფასს 18-ის დანიშნულებაა, ინვესტორებს და ანალიტიკოსებს გაუადვილოს საქმე და უზრუნველყოს მათთვის სტანდარტიზირებული ფორმატის უწყისების წარდგენა.

IFRS 18-ის შემოღების მეორე მთავარი მიზეზი გამჭვირვალობის ხარისხის გაზრდის აუცილებლობაშია. ბასს 1 ფირმებს აძლევდა საშუალებას, საკუთარი სააღრიცხვო პოლიტიკის შესაბამისად დაეჯგუფებინათ ფინანსური უწყისების სხვადასხვა კატეგორიები, რაც განდეტალებული ინფორმაციის დაფარვის, ან ანგარიშგებაში „ჩაკარგვის“ რისკს ატარებდა. ანუ სურვილის შემთხვევაში „არაკეთილსინდისიერ“ ორგანიზაციებს შეეძლოთ (და 2026 წლის ბოლომდე შეეძლებათ), სრულად და ამომწურავად არ გაამჟღავნონ მათთვის სენსიტიური (როგორც წესი, ნეგატიური) მონაცემები.

რა იცვლება?

ფასს 18-მა შემოიტანა სამი ძირითადი სიახლე:

- მოგება-ზარალის უწყისის სტრუქტურა განახლდა და დაექვემდებარა (მკაცრად განსაზღვრულ) ახალ წესებს;

- სავალდებულო გახდა მენეჯმენტის მიერ განსაზღვრული წარმატების საზომების (MPMs) შემუშავება და გამჟღავნება;

- დამტკიცდა ფინანსურ უწყისებში ინფორმაციის დაჯგუფების სახელმძღვანელო.

1. მოგება-ზარალის უწყისის სტრუქტურა

დადგინდა მოგება-ზარალის უწყისის 5 კატეგორია:

- საოპერაციო;

- საინვესტიციო;

- საფინანსო;

- მოგების გადასახადი;

- შეწყვეტილი ოპერაციები.

შემოიღეს მოგება-ზარალის უწყისის 3 სავალდებულო ქვეჯამი:

- საოპერაციო მოგება;

- მოგება დაფინანსებისა და მოგების გადასახადამდე;

- წლის მოგება.

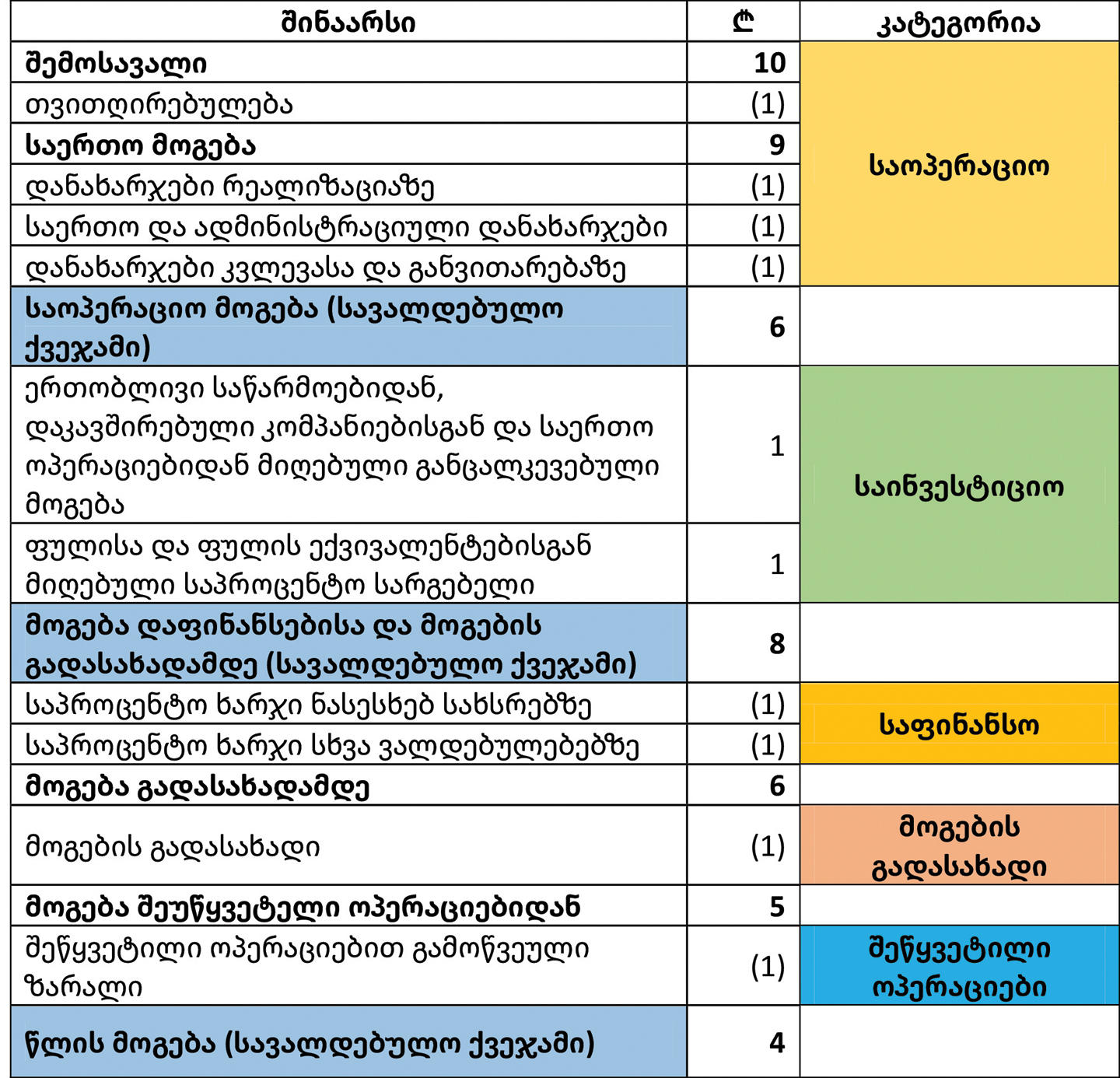

სტანდარტული მოგება-ზარალის უწყისის სტრუქტურა ასე გამოიყურება:

შესაბამისად, ფინანსური ანგარიშგების მომზადებისას აღრიცხვა-ანგარიშგების სპეციალისტებმა უნდა გაითვალისწინონ, რომ ნებისმიერი ტრანზაქციის ასახვისთვის მოგება-ზარალის უწყისში, ის უნდა მოექცეს ზემოთ აღნიშნული ხუთი კატეგორიიდან ერთ-ერთში. IFRS 18 მოიცავს კონკრეტულ მითითებებს, როგორ უნდა მოხდეს აღნიშნული კატეგორიზაცია. ასევე: (ა) ძირითადი საქმიანობის შედეგები უნდა აისახოს „საოპერაციო მოგების“ ქვეჯამში, (ბ) შედგომ საინვესტიციო შედეგების გათვალისწინებით უნდა განისაზღვროს „მოგება დაფინანსებისა და მოგების გადასახადამდე“ და ბოლოს (გ) დარჩენილი სამი კატეგორიის - საფინანსო, მოგების გადასახადისა და შეწყვეტილი ოპერაციების - გაერთიანებული შედეგები გათვალისწინებულ უნდა იქნას „წლის მოგების“ დაანგარიშებისას.

- მენეჯმენტის მიერ განსაზღვრული წარმატების საზომები (MPMs)

ბევრი კომპანია ამჟღავნებს წარმატების სპეციფიკურ საზომებს, თუმცა მათი უმრავლესობა არ განმარტავს, როგორ გამოითვლება ეს საზომები. ინვესტორთათვის ხშირად რთული აღსაქმელია, როგორაა დაკავშირებული წარმატების ესა თუ ის სპეციფიკური საზომი მოგება-ზარალის უწყისის სავალდებულო საზომებთან და კოეფიციენტებთან.

ფასს 18-ის მიერ შემოღებული მეორე მნიშვნელოვანი სიახლე ეხება მენეჯმენტის მიერ განსაზღვრულ წარმატების საზომებს. სტანდარტი კომპანიებისგან მოითხოვს, გაამჟღავნონ წარმატების კონკრეტული საზომები, მათი დაანგარიშების მეთოდოლოგია და კავშირი მოგება-ზარალის უწყისის კომპონენტებთან. ეს ახალი მოთხოვნა ემსახურება საზომების გამოყენების გამჭვირვალობისა და მოწესრიგებულობის უზრუნველყოფას. აღნიშნულმა ინფორმაციამ თავი უნდა მოიყაროს სპეციალურად ამ დანიშნულებით შექმნილ ერთ ახსნა-განმარტებით შენიშვნაში, რომელიც დაექვემდებარება აუდიტს.

- ფინანსურ უწყისებში ინფორმაციის დაჯგუფება

კომპანიების ანალიზისა და შეფასებისას ინვესტორებს ხელი ეშლებათ, თუ ანგარიშგებაში წარმოდგენილი ინფორმაცია ზედმეტად განზოგადებულია, ან პირიქით - მეტისმეტად განდეტალებული. ფასს 18 განსაზღვრავს, როგორ დახარისხდეს ინფორმაცია და სად განთავსდეს: ძირითად უწყისებში, თუ ახსნა-განმარტებით შენიშვნებში. ახალი სტანდარტი ასევე ავალდებულებს მენეჯმენტს, მეტი გამჭვირვალობა შესძინონ საოპერაციო დანახარჯებს, რათა საოპერაციო მოგების დაანგარიშების სპეციფიკა მეტად გასაგები და შესადარისი გახდეს ანგარიშგების წამკითხველტათვის. ინფორმაციის დაჯგუფებასთან დაკავშირებული ცვლილება ემსახურება კომპანიების მიერ მეტად სასარგებლო ინფორმაციის მიწოდებას ინვესტორებისთვის.

IFRS 18 უფრო მკაცრ და დეტალურ მოთხოვნებს ადგენს ინფორმაციის დაჯგუფებისთვის, ვიდრე ბასს 1. აგრეგაცია უნდა განხორციელდეს „საერთო მახაიათებლების“ პრინციპით. გარკვეულ შემთხვევებში აკრძალული იქნება ტერმინის „სხვა“ გამოყენება, როდესაც საქმე ეხება დაჯგუფებულ ინფორმაციას. აგრეგაციისა და დისაგრეგაციის სახელმძღვანელო ფარავს აქტივებს, ვალდებულებებს, კაპიტალს, შემოსავალს, დანახარჯებსა და ფულის მოძრაობას. ანალოგიური მოთხოვნა ასევე ვრცელდება ახსნა-განმარტებით შენიშვნებზე.

ფასს 18-ის შემოღება იწვევს რამდენიმე სხვა სტანდარტის (მაგ. ბასს 7-ის: ფულადი ნაკადების ანგარიშება) ცვლილების აუცილებლობას, რათა უზრუნველყოფილ იქნას ურთიერთთავსებადობა.

Kudos Georgia ქართულ კომპანიებს სთავაზობს მხარდაჭერას ფასს 18-ის დანერგვასა და ტესტირებაში. ბასს 1-ის მოთხოვნების დაკმაყოფილება გაცილებით იოლი იყო, ვიდრე IFRS 18-თან შესაბამისობის უზრუნველყოფა იქნება. დაგვიკავშირდით და ჩვენი პროფესიონალების გუნდი შემოგთავაზებთ სპეციფიკურად თქვენი კომპანიის საჭიროებებზე მორგებული - IFRS 18-ის დანერგვის პროექტის - განხორციელებას.

(R)